Del III – Økonomi og rederidrift

I denne delen presenteres:

- Bedriftsetablering

- Økonomistyring

- Målsetting og planlegging på ulike nivåer

- IKT-modeller og praktisk bruk av ulike verktøy for å løse relevante oppgaver1

Sist i denne delen er det kontrollspørsmål og oppgaver

Læringsmål for denne delen

Studenten skal:

- Kunne redegjøre generelt for etablering av bedrifter

- Kunne beskrive etableringen av rederier

- Kunne beskrive ulike måter å organisere driften av rederier

- Kunne forklare hvilke hensyn som må tas ved etablering og organisering

- Kunne beskrive prosessen ved slutning av fraktavtaler (Certepartier)

- Kunne beskrive de vanligste befraktningsformene

- Kunne forklare de viktigste klausulene i certepartier

- Kunne redegjøre for de vanligste sjøforsikringsformene

- Ha kjennskap til regnskapsregistrering

- Kunne forklare innholdet i resultat- og balansekonti

- Kunne beskrive budsjetteringsprosessen

- Kunne sette opp et enkelt budsjett og forklare prosessen

- Kunne redegjøre for målstyring og planlegging

- Kunne beskrive kvalitetsstyringssystem og prosesser for gjennomføring

Denne delen representerer pensum i økonomi og rederidrift for andre studieår. I arbeid med dette fagstoffet forutsettes det at studentene bruker fagstoff i bokens del I og II som grunnlag på de områdene som har en naturlig sammenheng med emner i denne delen.

Emneplanens 3.4 om IKT – modeller og praktisk bruk av ulike verktøy for å løse relevante oppgaver er bare overflatisk nevnt i denne boken (Jf. Del II – administrasjon). Det forutsettes at den enkelte skole framskaffer programmer og brukermanualer til disse og utarbeider konkrete oppgaver slik at studentene får trening i bruk av IKT-systemer for organisering og styring. Bruk av slike verktøy er jo et praktisk anliggende som det er vanskelig å lese seg til – øvelse må til.

3.1 Bedriftsetablering

Kapitlet innledes med informasjon om bedriftsetablering generelt. Da denne boken er tilvirket for maritim offisersutdanning fokuserer dette kapitlet på ulike aspekter ved etablering og drift av rederier. Heri innbefattet markedsanalyse, valg av modell for ansvar, spesielt regelverk for rederietablering samt organisering av den daglige driften.

Generell bedriftsetablering

Når en skal etablere en bedrift, er det flere hensyn en må ta i betraktning;

Først må en ha en forretningside; hva skal virksomheten foreta seg? Når det er gjort må man analysere og avklare en del saker:

| Hva skal produseres og selges | Spesifiserte varer eller tjenester |

|---|---|

| Markedsanalyse; Kunder |

Er det behov for det jeg skal selge? - Etablert produkt eller tjeneste - Nisje - Ny tjeneste eller teknologi |

| Markedsanalyse; Konkurrenter |

Er det konkurrenter og hvilken stilling har disse? - Etablerte - Nystartede - Økonomisk soliditet |

| Markedsanalyse; Prissetting |

Pris? - Lavpris - Høy pris – tilby eksklusiv kvalitet eller spesiell tilrettelegging - I tråd med det som gjelder i markedet per dags dato |

| Regelverk | Hvilke regler, registreringer, søknader og rapporteringer er krevet? |

| Kostnader ved oppstart | Hva koster det å komme i gang? - Registrering - Markedsføring (Gjøre dette selv eller kjøpe ekstern ekspertise) |

| Kostnader ved produksjon | Hva koster det å produsere en vare eller tilby en tjeneste; - Pris og tilgang på råvarer - Lønns- og arbeidsvilkår for ansatte samt tilgang på kvalifiserte folk - Priser på nødvendig utstyr og materiell |

| Finansiering | Type ansvar (se under) - Enkeltmannsforetak - ANS/DA – Partrederi - AS - NUF Egenkapital Lån og lånevilkår – kontakt med investorer og finansinstitusjoner |

| Forsikringer | Hvilke forsikringer kreves det for virksomheten og hva koster disse? |

Alt dette må være på plass før en setter i gang. Det kan være en lang og omstendelig prosess før en kommer så langt at produksjon kan starte.

Hvilken organisasjonsform skal velges? Det er her, i første rekke, snakk om ansvar for gjeld.

Enkeltpersonforetak:

Her står eieren personlig ansvarlig for selskapet med hele sin formue. Eieren driver altså for egen regning og risiko, som også innebærer fullt økonomisk ansvar for gjeld og andre forpliktelser. Skatt av enkeltpersonforetak slås sammen med eierens andre inntekter. Et eventuelt underskudd i foretaket gir rett til skattefradrag.

Aksjeselskap (AS):

Eieren utsetter seg for mindre personlig risiko i et aksjeselskap enn ved et enkeltpersonforetak da forpliktelsene som aksjonær som hovedregel kun er begrenset til aksjekapitalen. Store forpliktelser, som lån, investeringer eller annet ansvar, vil ikke berøre eieren personlig. Selskapet og eieren holdes adskilt i så måte. AS`et betraktes som en selvstendig (juridisk) enhet, og skattlegges som sådan.

Vurderer du å ta inn flere på deltakere som eiere vil et aksjeselskap gi større fleksibilitet. Aksjekapitalen kan utvides. Som for enkeltpersonforetak, er heller ikke aksjeselskaper revisjonspliktige så lenge de oppfyller følgende kriterier:

- Driftsinntekter under 5 millioner kroner

- Balansesum (Totalkapital) under 20 millioner kroner

- Færre enn ti ansatte

Kravet til aksjekapital for å starte et aksjeselskap er 30 000 kroner. Denne summen kan også dekke kostnadene som påløper ved stiftelsen av selskapet. Styret kan også bestå av bare én person, uten at det kreves varamedlem.

Et aksjeselskap er underlagt bestemmelsene i Aksjeselskapsloven – asl: https://lovdata.no/dokument/NL/lov/1997-06-13-44

Ansvarlig selskap (ANS/DA):

Et ansvarlig selskap har det til felles med enkeltpersonforetak at eierne hefter personlig og ubegrenset for gjelden virksomheten har tatt og tar på seg underveis. Kreditorer kan kreve gjeld inndrevet fra personlig formue ved mislighold. Skulle det gå sa galt at det blir konkurs er eierne ansvarlig personlig for at forpliktelse blir ivaretatt. En risikerer å måtte gå fra hus og hjem. I et ansvarlig selskap er det to ulike former. Ansvarsfordelingen kan være solidarisk (ANS) eller delt (DA). Ved ANS kan en av eierne bli stående ansvarlig for den totale gjelden, mens det ved DA er slik at den enkelte eier kun hefter for en del av gjelden. Hvor stor del enkeltpersoner er ansvarlig for vil framgå av dokumentasjon ved etableringen av selskapet.

Ved etablering av rederivirksomhet går dette under betegnelsen Partrederi og er regulert av Sjøloven Kapittel 5, §§ 101 - 119.

Norskregistrert utenlandsk foretak (NUF):

Utenlandske bedrifter kan etablere en avdeling i Norge. Som sådan, er det utenlandske selskapet ansvarlig for den norske delen av driften. Det er norske regler som gjelder og avdelingen skattlegges i Norge. Et slikt selskap har samme rettigheter som aksjeselskap, dog uten krav til aksjekapital. Avgift for registrering ved Foretaksregistret i Brønnøysund er også lavere. Det kan også etableres som et aksjeselskap skattefritt. Eier kan en ansette seg selv og dermed oppnå sosiale goder etter norske regler.

Alle ovenfornevnte bedriftsformer er regnskapspliktige.

Så er det å finne et navn på selskapet. Dette bør en bruke tid på slik at det gir et tydelig signal om hva virksomheten driver med og som er formålstjenlig for bruk på internett og i markedsføringssammenheng. En må også sjekke om dette er et navn som allerede er i bruk av andre. Det kan bli mye styr om en velger et navn som andre har enerett til. Domene og serverplass kan kjøpes hos en nettleverandør og dersom navnet blir brukt som varemerke kan det registreres med tanke på enerett.

Når alt dette er på plass må det utarbeides en forretningsplan som gir en ryddig og detaljert oversikt over hvordan en har tenkt seg driften av virksomheten, inklusive finansieringsplan, markedsanalyser og målsettinger. Dette er til bruk overfor finansinstitusjoner og potensielle investorer. Et budsjett for etablering og drift må også være med for å anskueliggjøre kapitalbehovet. Hva angår regnskap og andre tekniske detaljer rundt etableringen kan man søke bistand hos en revisor.

Rederietablering

Ved etablering av rederivirksomhet gjelder det samme som nevnt ovenfor. Dog er det noen spesialiteter som eksempelvis valg av skipsregister – NOR, NIS eller andre flagg. Regelverk for registrering av skip er nedfelt i Sjøloven kapittel 2. En må også ta i betraktning bestemmelsene om pant i skip som finnes i Sjølovens kapittel 3, §§ 41- 76 og kapittel 4, §§ 91 -98 arrest i skip. Studentene forutsettes å sette seg nøye inn i disse bestemmelsene ved gjennomgang av dette emnet.

Ansvar

Hva angår økonomisk ansvar gjelder de samme reglene som beskrevet i generell bedriftsetablering ovenfor. Øvrig ansvar - sikkerhet for personer om bord, det marine miljø og materiell - er regulert av bestemmelsene i Skipssikkerhetsloven. Ansvar overfor investorer og samfunnet for øvrig må tas i betraktning. Også her er det forventet at studentene skaffer seg innsikt på egenhånd.

Trades

Hvilken trade skal en satse på?

Her må en se på hvilke muligheter som finnes i markedet, egne interessefelt og eventuelt kunnskaper og erfaring.

Trade

Hva en skal drive med;

- Enkel, velkjent fart eller mer komplisert virksomhet

- Tank (olje, gass eller kjemikal)

- Tørrlast (bulk, container o.l.)

- PSV, AHT, Pipe-laying, Cable-laying, Diving-support, Construction, Fiskeri eller annet

- Plattform

- Stor eller liten kystfart, polar, spesifikke geografiske områder, europeisk fart eller world-wide

- En kombinasjon av flere trades

Før det tas en avgjørelse om dette bør det foretas en analyse både av interne og eksterne forhold.

| Internt | |

|---|---|

| Kompetanse | Hvilken kompetanse en rår over; - Eksisterende - Oppdatere eksisterende? - Må ekstern ekspertise ansettes og er slik kompetanse tilgjengelig? |

| Erfaring | Bransjekunnskap og erfaring; - Eksisterende - Tilgjengelighet av eksternt personell med erfaring |

| Finansiering - ansvar | Finans; - Egenkapital - Lån - Eksterne investorer Ansvar; - Partrederi - ANS - AS |

| Tilgjengelig tonnasje | Kjøpe brukt; - Nyere teknologi - Eldre teknologi (gamle damer) - Ombygging/oppgradering Kontrahere; - Ny teknologi (State of the Art) - Velprøvd teknologi - Utvikling av teknologi i samarbeid med forskningsmiljøer Leie inn eksisterende tonnasje; - Time chart - Bareboat |

| Organisering | Hvordan organisere driften av virksomheten; - Sentralstyrt (Hierarkisk) - Divisjonalisert - Krever traden spesiell organisering |

| Eksternt | |

|---|---|

| Markedsanalyse; | |

| - Behov i markedet | Hvordan markedet er; - Behov (tilbud – etterspørsel)? - Eksisterende tonnasje i drift eller i opplag? - Forventet utvikling |

| - Konkurrenter | Hvem som driver i markedet per dags dato; - Nyetablerte - Etablerte - Nasjonalitet - flagg |

| - Mulig fortjeneste | Hva en kan forvente av omsetning; - Forventet lønnsomhet - Risiko - Må presenteres for potensielle investorer og långivere |

| - Forsikring og klasse | Hva kreves av; - Forsikringer - Klassifikasjoner - Tilbydere |

| - Politiske forhold | Farvann med seilingsrestriksjoner, tungvint byråkrati, terror- eller krigsfare. Fart i Persiabukta og ved Afrikas horn har i perioder vært problematisk fro rederinæringen og ikke minst for de berørte sjøfolkene. Her bør en konferere med rederiforbundet og utenriksdepartementet |

| - Fraktavtaler | Etablere fraktavtaler før oppstart slik at inntjeningen starter i en så tidlig fase som mulig. Det er veldig dyrt å ha skip liggende uvirksomme |

Når det gjelder trades er det vanlig å dele disse inn i generelle termer i forhold til kompleksiteten, hvor komplisert operasjonene er, fartsområde og hvilken kompetanse som kreves. Ved kompliserte og komplekse operasjoner samt operasjoner i krevende farvann vil det være krav om spesiell kompetanse og sertifiseringer. Det vil også bli stilt krav til forsikringsordninger og spesielle klassifikasjoner både fra offentlige myndigheter og oppdragsgivere (befraktere).

Betegnelsene «Low-end» og «High-end» er ofte brukt for å anskueliggjøre dette:

| Low-end | High-end (HRO's – High Reliable Organizations) |

|---|---|

| Enkel bulkfart; | Krevende bulkfart; |

| - Tørrlast | - Gass |

| - Container | - Kjemikalie |

| - Crude | - Compound |

| - PSV | Cruisefart |

| Enkel passasjerfart; | Fiskeri |

| - Lokal samferdsel | Offshore; |

| - Sight-seeing | - Diving-support |

| Kjente farvann; | - Cable-laying, Pipe-laying |

| - Oversjøisk fart | - AHT |

| - Kystfart | - Construction |

| - Elver | - Drilling |

| Kompliserte farvann; |

|

| - Polare områder |

Her må en være klar over at det ikke er vanntette skott mellom Low- og High-end. Det kan være at skip som hovedsakelig driver i Low-end får oppdrag som kan karakteriseres som kompliserte og som foregår i vanskelige farvann.

Som en ser, er det mange hensyn å ta stilling til ved valg av virksomhet.

Fartøytyper

Ved vurderingen av hvilket eller hvilke skip en skal gå til anskaffelse av, er det også en del å tenke over. Behovet innen den virksomhet en ønsker å operere i vil måtte vurderes nøye. For enkel fart i low-end kan det være lønnsomt å satse på brukt (second-hand) tonnasje eller innleie av tonnasje. Slike fartøyer kan ha relativt rimelige anskaffelseskostnader sett i forhold til nybygg. En må imidlertid være svært nøye ved tilstandsvurderinger slik at man ikke risikerer store reparasjonsomkostninger eller avbrudd i operasjoner grunnet break-downs. I disse miljøtider vil det også måtte tas hensyn til utslippskrav i aktuelle seilingsområder. Særlig omfatter dette utslipp til luft i form av S, NOx og CO2.

Om en faller ned på virksomhet i high-end, vil det kunne være aktuelt med nybygg dersom brukt tonnasje ikke er tilgjengelig verken for salg eller innleie. Skal en bygge nytt – kontrahere - må en sende ut en såkalt preliminary specification til aktuelle skipsverft. En slik preliminary spec. er en beskrivelse av type fartøy, størrelse, ytelser og andre spesialiteter for den trade en har valgt å satse på. Skal man, for eksempel inn i kystfart, må fartøyet bygges slik at det er mulig for det å anløpe aktuelle havner. Dette går, i første rekke, på lengde, bredde og dypgående. Er det snakk om tankfart, må en spesifisere hvorvidt tankene skal være i rustfritt stål, med coating eller en kombinasjon. Denne spec`en sendes ut til aktuelle verft for anbud. Når anbudene er vurdert, går man inn i mer detaljerte forhandlinger om byggingen. Særlig vil pris, sikkerhet for levering til avtalt tid, verftets omdømme og økonomiske tilstand være viktig å klargjøre. Å risikere at et verft går konkurs underveis i byggingen kan vise seg å være katastrofalt for rederiet. Flere rederier har brent seg kraftig på slike situasjoner. Dog er det slik at en kan tegne forsikring som dekker konkurs under bygging. En må også ta høyde for at flere verft kan være aktuelle for ulike deler av nybygget. Det er ikke uvanlig at skrog bygges på et verft mens utrustning foretas ved et annet. De ulike verftene kan ha tilhold i ulike land med ulikt regelverk, så det lønner seg å undersøke nøye på forhånd.

Noen rederier satser på å utvikle State of the Art skip i samarbeid med verft og forskningsinstitusjoner. Dette gjøres for å være i forkant i kampen om lukrative kontrakter. Noen skipsverft spesialiserer seg på innovative løsninger med samme begrunnelse som rederiene. Ofte dreier dette seg om spesialisert skipsdesign og skip konstruert for spesielle oppdrag. En slik tilnærming er imidlertid kostbar og kan være risikabel, da den i svært høy grad avhenger av situasjonen i markedet til enhver tid. Spesialiserte fartøyer er ofte bare fullt ut brukbare til den eller de typen(e) oppdrag de er konstruert for og vil kunne være vanskelige å holde i drift dersom behovet for de spesielle behovene de er bygget for, av ymse årsaker, skulle falle bort. Resultatet vil kunne bli opplag for kortere eller lengre tid og små muligheter for salg av slike skip til en akseptabel pris. En slik situasjon vil tære hardt på rederiets egenkapital.

Driftsorganisering

Det er ulike måter å organisere driften på avhengig av hvilket konsept en velger for virksomheten. Flåtestørrelsen (antall skip) og hvilken eller hvilke trade(s) en har tenkt å drive med, vil ha stor betydning for hvordan en organiserer driften.

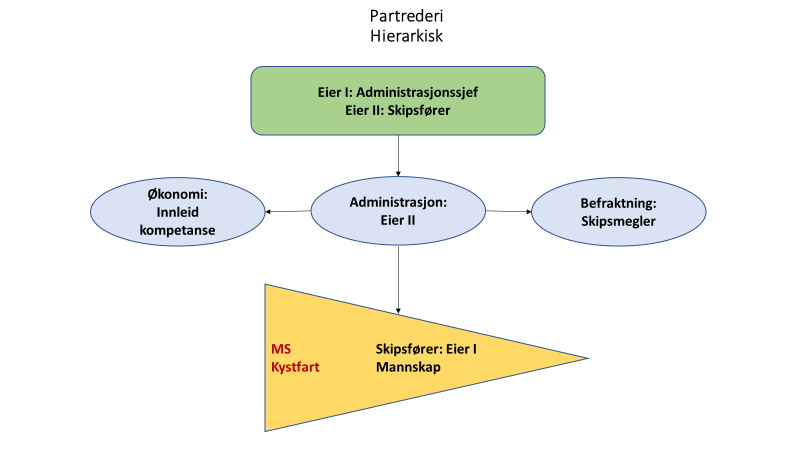

Hierarkisk organisering: Små, oversiktlige rederier i relativt enkel rutinefart (low-end) med velprøvd teknologi. Her vil ordrer komme fra ledelsen med rapporteringer oppover i systemet.

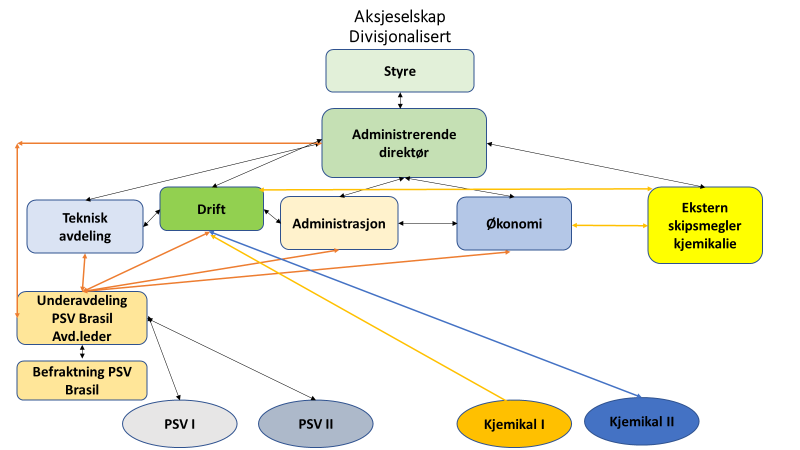

Divisjonalisert organisering: Denne organiseringen brukes gjerne av rederier som operer i flere geografiske områder og/eller innen flere ulike trades. Ofte er det mer eller mindre autonome2 underavdelinger som driver i de forskjellige områdene og de ulike trades. Kommunikasjonen blir noe mer komplisert ved en slik organisering. Underavdelingene drifter virksomheten i henhold til hovedkontorets rammer og rapporterer til dem. Økonomi og administrasjon drives som regel av personell på hovedkontoret.

I det følgende presenteres to eksempler med svært forskjellig utgangspunkt for å illustrere det man kan kalle ytterpunktene innen organisering av rederidrift. Det finnes mange ulike former for organisering mellom disse:

Det første eksemplet kan være et partrederi med to eiere som går inn i fraktfart på norskekysten. Her vil kanskje en av eierne også være skipsfører. Den andre bestyrer kanskje administrasjonen på land (ikke nødvendigvis). Mannskapet om bord vil bestå av få personer. Organiseringen vil høyst sannsynlig være hierarkisk ved at rederne tar alle avgjørelser om driften. En av eierne vil være bestyrende reder jf. Sjøloven §§ 103 og 104. Dette er en måte å organisere seg på som passer godt siden rederiet er lite og oversiktlig. For å skaffe fraktoppdrag er det også vanlig at slike rederier engasjerer en skipsmegler.

Et annet eksempel kan være et rederi som driver med world-wide kjemikalietankfart med to skip og PSV i Brasil med to fartøyer. Dette er mest trolig et aksjeselskap med et styre og en administrerende direktør underlagt aksjeloven: https://lovdata.no/dokument/NL/lov/1997-06-13-44 Her vil nok organiseringen være en helt annen gitt størrelsen på flåten og at det drives ulike trades i forskjellige områder. Det er stor sannsynlighet for at en her vil velge en divisjonalisert organisering med et hovedkontor i Norge og en underavdeling i Brasil. Det er også mulig at PSV – avdelingen har egne ansatte for å sørge for oppdrag for disse fartøyene. For kjemikaliefarten, som innebærer at en har flere befraktere for hver seiling, vil det nok være naturlig at de har engasjert en skipsmegler.

Her ser en at bildet blir noe mer komplisert og sammensatt. En slik organisering kalles divisjonalisert. I dette tilfellet er divisjonaliseringen både ut ifra trade og geografisk område. Dette er en ikke uvanlig organisasjonsform for større rederier som har flere bein å stå på. For å redusere risikoen er gjerne hvert enkelt fartøy registrert som eget selskap. Avdelingen i Brasil kan være et datterselskap også med det mål for øyet å redusere risiko.

3.2 Økonomistyring

Her omtales økonomiske emner generelt og styring av økonomien i et rederi. Befraktning og sjøforsikring er også omtalt her da disse elementene vil ha stor innvirkning på rederiets økonomi.

Grunnleggende regnskap

Grunnleggende regnskap handler om registrering av en bedrifts inntekter, kostnader og utgifter slik at en kan følge med hva som skjer med økonomien og er i stand til å styre den økonomiske utviklingen i henhold til bedriftens visjoner og mål. (Se målstyring under 3.3 her). Registreringen foretas i hovedsak på landsiden av et rederi, men registrering av kostnader og utgifter relatert til driften av de forskjellige avdelingene – inklusive de enkelte fartøyene – blir foretatt her.

Registreringer

I dag registreres inntekter, kostnader og utgifter digitalt ved hjelp av ulike IKT-baserte systemer. Hvor i disse systemene de enkelte elementer skal registreres, er ofte definert av koder eller nøkler etter en standard kontoplan. Dette gjøres for at de ulike elementene i økonomistyringen skal kunne sammenholdes på en enkel måte og for å få god oversikt over økonomiske sammenhenger i bedriften.

Kontoplan

En kontoplan er inndelt i ulike klasser:

| Kontoklasse 1 | Eiendeler; hva bedriften eier; materiell, skip, maskiner, bygninger, nybygg, verksted o.l. |

| Kontoklasse2 | Egenkapital og gjeld; hvordan bedriftens eiendeler er finansiert |

| Kontoklasse 3 | Driftsinntekt: hva bedriften får inn av inntekter i forbindelse med driften |

| Kontoklasse 4 | Varekostnad: kostnader ved innkjøp av varer eller materiell for videresalg eller foredling |

| Kontoklasse 5 | Lønnsutgifter; lønn til ansatte samt en del andre utgifter knyttet til drift (eks. proviant) |

| Kontoklasse 6 | Andre driftskostnader; andre kostnader, her registreres de fleste kostnader ved drift av skip |

| Kontoklasse 7 | Andre driftskostnader; andre kostnader knyttet til drift – eks. konsulenter |

| Kontoklasse 8 | Finanskostnader; kostnader i forbindelse med kortsiktig og langsiktig gjeld (renter) |

Da de fleste registreringer for fartøyene ligger inne under kontoklasse 6, vil dette være den klassen skipsledelsen må forholde seg til i hovedsak. Som vi skal se på senere her, gjelder dette også ved utarbeidelse av skipets driftsbudsjett for det enkelte år. Under hver kontoklasse vil det finnes under-klasser med spesifikke koder for det enkelte fartøy og de ulike delene av skipet. Normalt vil dette være femsifrede hovedkoder, eksempelvis;

13 900 Verksted

66 200 Reservedeler

Forklaring til kodene ovenfor:

| Hovedkode | Underkode I | Underkode II |

|---|---|---|

| 1: Eiendeler | 3: Skip | 900: Verksted |

| 6: Andre driftskostnader (ADK) | 6: Skip | 200: Reservedeler |

I noen tilfeller ønsker rederiledelsen å få registreringen spesifisert mer detaljert. Da vil de to siste sifrene i underkode II også få en egen tallverdi. Eks. reservedeler til kjølesystem HVM I; 66213

Første 6 er ADK, neste 6 er skip, 2 gjelder reservedeler, 1 viser til HVM I og 3 viser til kjølesystemet.

Dette kan, om det er ønskelig, selvsagt detaljeres videre til helt spesifikke deler, eks.; 66213-45, der 4 tallet kan vise til sjøvannsinntaket og 5 til et spesielt filter her. Her må en sette seg inn det enkelte rederi sitt system og koder for registreringer.

Balanse og resultatkontoer

For å kunne ha oversikt over eiendeler, gjeld, egenkapital, inntekter og kostnader brukes balanse og resultatkontoer. Normalt vil en i dag sette opp en slik oversikt såkalt tabellarisk, men for å gjøre det lettere forståelig her, brukes en eldre modell.

RESULTAT

| KOSTNADER | INNTEKTER |

|---|---|

| Driftskostnader3 | Driftsinntekter |

| Finansielle kostnader | Finansielle inntekter |

| Avskrivinger | |

| Overskudd | Underskudd |

| SUM | SUM |

Summen i begge kolonnene skal være lik. For å balansere dette finnes overskudd eller underskudd. Dersom inntektssiden er større enn kostnadssiden, har bedriften et overskudd. Er kostnadssiden størst, vil en komme ut med underskudd. Over- eller underskudd føres over til balansekontoen under rubrikken «gjeld og egenkapital». Over – eller underskudd påvirker altså egenkapitalen direkte i positiv eller negativ retning.

Driftskostnader: Dette er kostnader direkte knyttet til driften og bare slike kostnader. Heri ligger, for skipsfarten, blant annet kostnader som lønn til ansatte, bunkers, proviant, stores, havneavgifter.

Finansielle kostnader: Disse kostnadene omfatter bedriftens kostnader i forbindelse med finansiering, så som renter på lån og tap i forbindelse med valuta (disagio).

Finansielle inntekter: Dette kan være renter på innskudd i bank eller gevinst på valuta. (agio).

Agio/disagio: En bedrift, og særlig innen skipsfarten som er en utpreget global næring, vil kunne ha sine inntekter og kostnader i forskjellig valuta. Om inntektene er i US Dollar (USD) og lån i Euro (€), vil for eksempel fallende dollarkurs føre til at inntektene blir mindre verd i forhold til rentekostnader i €. Dette vil føre til et tap som kalles disagio. Motsatt vil stigende kurs for USD relativt til € føre til en gevinst (agio). Dette er veldig enkelt forklart. I virkeligheten er dette noe mer komplekst.

Avskrivinger: Dette dreier seg om en verdireduksjon av eiendeler. Som en ser i kontoen ovenfor, er dette å regne som en kostnad. Det er vanlig at man foretar en slik reduksjon på årlig basis for å sette en mest mulig reell verdi på eiendelene. Normalt vil jo eksempelvis skip bli utsatt for slitasje (wear and tear) ved bruk som vil føre til en viss verdiforringelse. Størrelsen på årlige avskrivinger er regulert av ulike lands myndigheter. For Norge gjelder følgende satser i 2019: https://www.skatteetaten.no/satser/avskrivningssatser/. Dette er hva en maksimalt kan avskrive årlig for ulike eiendeler (anleggsmidler).

Ulike metoder for avskriving:

Lineær avskriving

Man skriver av med et likelydende beløp hvert år

Saldoavskriving

Her brukes en årlig prosentsats av gjenværende (bokført) verdi

Hvilken metode som benyttes vil oftest avhenge av forventet levetid for objektet som skal verdifastsettes. Det er også slik at en ikke er nødt til å skrive av med maksimalsatsene. Dersom det gir et mer realistisk bilde av en eiendels verdi, kan en velge å skrive av mindre.

Kostnader deles inn i to ulike typer:

Faste kostnader: Dette er kostnader som påløper uavhengig av drift; så som lønninger (unntatt overtid) administrasjon og finansielle kostnader.

Variable kostnader: Dette er kostnader som er avhengige av driften; bunkersutgifter, havne- og los-avgifter og lignende.

BALANSE

| EIENDELER (Aktiva) | GJELD og EGENKAPITAL (Passiva) |

|---|---|

| Anleggsmidler Omløpsmidler |

Egenkapital |

| - Innskutt |

|

| - Opptjent |

|

| Langsiktig gjeld |

|

| Kortsiktig gjeld | |

| SUM | SUM |

Også her skal summene i de to kolonnene være like for at regnskapet skal stemme. Er det ikke overenstemmelse mellom de to summene, er det noe som ikke er korrekt i regnskapsførselen.

Anleggsmidler:

Dette er utsyr og materiell som er brukt til driften og som er ment å vare over tid. Eksempler på anleggsmidler er bygninger, skip, maskiner, havneanlegg o.l.

Omløpsmidler:

Eiendeler som er har en mer flyktig verdi og som navnet tilsier, eiendeler som er i omløp. Eksempler på omløpsmidler er bankinnskudd, aksjer o.l. Omløpsmidlene deles opp i to deler

- Mest likvide; dette er midler som kan omsettes (realiseres) i kontanter relativt raskt, så som bankinnskudd, kundefordringer (penger som kunder skylder bedriften) og aksjer som er beregnet på kjøp og salg for gevinst (spekulasjon på børs).

- Minst likvide; her er det snakk om midler som det vil ta noe lengre tid å realisere. Eksempelvis aksjer som er investert i andre selskaper med tanke på langsiktig avkastning (aksjeutbytte).

Egenkapital:

Alt av eiendeler som ikke er finansiert ved gjeld, kalles egenkapital. Det er viktig å ha klart for seg at egenkapitalen ikke nødvendigvis trenger å være penger. Anleggsmidler som ikke er finansiert ved gjeld eller nedbetalte vil også inngå i egenkapitalen.

Denne er oftest delt inn i to ulike deler:

- Innskutt egenkapital: Verdier i form av kapital eller materiell fra eksterne eller interne investorer.

- Opptjent egenkapital: Den delen av egenkapitalen som kommer som fra årets resultat.

Langsiktig gjeld:

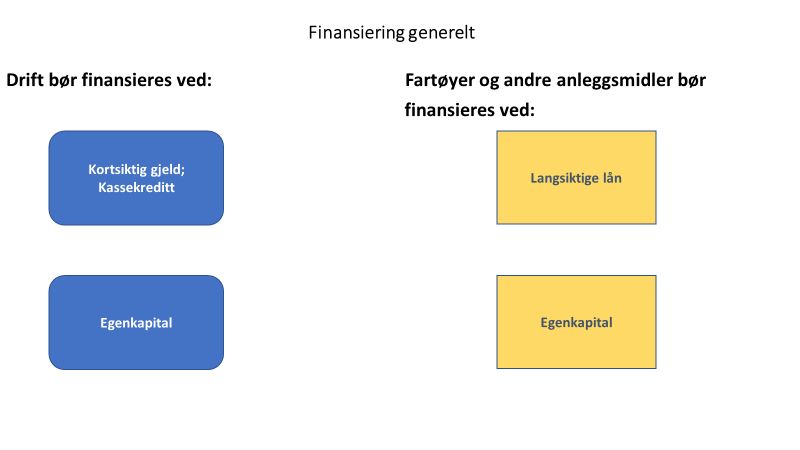

Dette dreier seg om lån med lang nedbetalingstid. Ofte vil større anleggsmidler som bygninger og skip være finansiert ved langsiktig gjeld. Slike lån vil som regel ha en lavere rentesats enn kortsiktige lån.

Kortsiktig gjeld:

Her dreier det seg om lån eller annen skyld med kortere nedbetalingstid. Eksempelvis kan dette dreie seg om kassekreditt, leverandørgjeld kortsiktige lån til investeringer i mindre utstyr o.l.

- Kassekreditt: En bedrift vil ha løpende utgifter til lønn, bunkers o.l. som skal utbetales til faste tider. I påvente av oppgjør fra kunder for utførte tjenester (fraktinntekter) vil en ha behov for tilgang på penger. Dette gjøres vanligvis ved at et inngås en avtale om kortsiktige lån fra en bank. Slike lån gjøres opp hver måned og har normalt en høy rentesats. Denne ordningen er vanlig for de aller fleste bedrifter. Dette kan sammenlignes med løpende forbrukslån eller avtale om overtrekk av konto.

- Leverandørgjeld: Dette er det en til enhver tid skylder leverandører av eksempelvis proviant og bunkers. Når en handler vil en normalt få en betalingsfrist av den som leverer en vare, slik at en hele tiden vil være skyldig en eller annen leverandør noe.

- Kortsiktige lån: Ved innkjøp av utstyr som eksempelvis radarer, mindre maskiner til bruk om bord eller lignende hender at en bedrift tar opp lån med kort nedbetalingstid. Slike lån har gjerne høy rentesats. Også her kan det sammenlignes med forbrukslån.

- Annen kortsiktig gjeld vil være det en til enhver tid er skyldig skattemyndigheter for skatte- oppgjør i forbindelse med lønninger til ansatte og merverdiavgift. Dette er en helt normal gjeld som vil berøre alle bedrifter fordi skatt og mva. ikke gjøres opp hver dag.

Årsberetning

En årsberetning er et dokument hvor bedriften presenterer hva som har skjedd i året som har gått:

- Virksomhetens art og utøvelsessted

- Rettvisende oversikt over foretakets utvikling, resultat og finansielle stilling

- Redegjørelse om fortsatt drift

- Redegjørelse om framtidig utvikling

- Opplysning om finansiell risiko

- Resultatdisponering

- Opplysninger om:

- Skader

- Ulykker

- Sykefravær

- Opplysning om likestilling

- Opplysning om forhold som vil kunne ha en signifikant innvirkning på miljøet

Eksempel: https://www.wilsonship.no/cms/files/206/

Årsberetningen er underlagt regler for format og innhold og vil være godkjent av en revisor.

Under «Rettvisende oversikt over foretakets utvikling, resultat og finansielle stilling» finner man, blant annet, informasjon om driften, investeringer, salg av anleggsmidler og lignende. I årsberetningen vil en også finne et årsregnskap. Dette består av en resultat- og en balansekonto hvor bedriftens driftsresultat, finansielle inntekter og kostnader, skatt og overskudd/underskudd framkommer (resultatkonto) samt dens eiendeler og hvordan disse er finansiert (balansekonto). For å si noe nærmere om hvordan de ulike tallene i årsregnskapet er som de er, vil det være vedlagt såkalte noter som gir en mer detaljert beskrivelse. I beretningen vil en, i tillegg til årets regnskap, også få presentert foregående års tall slik at en kan sammenholde disse for å få et innblikk i hvordan bedriften utvikler seg økonomisk.

Ved vurderingen av et årsregnskap er det mange forhold å se på. Dette vil være av særlig interesse for finansinstitusjoner (banker) og potensielle investorer. Banker vil vurdere sikkerhet og betingelser for eventuelle lån til bedriften og investorer vil vurdere muligheten for avkastning på investeringer. En slik vurdering er en nøkkeltallsanalyse hvor en ser på noen av årsregnskapets hovedtall og beregner en del sentrale forholdstall.

Nøkkeltallanalyse

| Nøkkeltall | Formel | Betydning |

|---|---|---|

| Bruttofortjeneste | Bruttofortjeneste x 100% /Fraktinntekter | Hvor mye en bedrift har tjent på frakten; unntatt øvrige kostnader – målt i %. |

| Egenkapitalrentabilitet før skatt | Ordinært resultat før skatt x 100% / Gjennomsnittlig egenkapital | Lønnsomheten av eiers investeringer før skatt - målt i %. |

| Resultatgrad | (Driftsresultat + Finansinntekter) x 100% / Driftsinntekter | Resultat før rentekostnader i forhold til hver krone i salg - målt i %. |

| Fortjeneste per aksje | Ordinært resultat/ Antall aksjer | Hva kaster hver aksje av seg i fortjeneste |

| Egenkapitalandel | Egenkapital x 100% /Totalkapital4 | Måler soliditeten – bedriftens evne til å stå imot dårlige tider med lite inntjening uten å måtte låne penger eller utvide aksjekapitalen - målt i %. |

| Gjeldsgrad | Gjeld/ Egenkapital | Hvor mye av eiendelene som er finansiert ved lån - målt i % eller som forholdstall |

| Rentedekningsgrad | Ordinært resultat før skatt + Rentekostnader/ Rentekostnader | Evne til å betale renter på lån ved forfall |

| Likviditetsgrad 1 | Omløpsmidler/ Kortsiktig gjeld | Evne til å betale kortsiktig gjeld |

| Likviditetsgrad 2 | Mest likvide omløpsmidler/ Kortsiktig gjeld | Evne til å svare kortsiktig gjeld hurtig |

| EBITDA | Driftsresultat + avskrivninger | Faktor for bruk i vurderingen av gjeldsbetjeningsevne |

| Gjeldsbetjeningsevne | Driftsresultat + avskrivninger + finansinntekter/ renter og avdrag | Bedriftens evne til å betjene gjeld |

Finansiering

Uavhengig av hvordan man har organisert driften (se Rederiorganisering over i denne delen), så må en skaffe finansiering. Dette kan gjøres ved egenkapital, lån eller investeringer fra eksterne aktører. Som oftest vil det være en kombinasjon av disse.

Både finansinstitusjoner og potensielle investorer vil se på en del nøkkeltall vurdere etter de kravene de setter til slike tall. Disse kravene vil variere ut ifra en del faktorer som;

- Type drift, type trade

- Rederiets rykte og soliditet. Tidligere resultat og fremtidig gjeldsbetjening (likviditet og egenkapital)

- Markedet, muligheter for nye kontrakter, alternativer, konkurrenter, kvoter eller rettigheter

- Nåværende og framtidige kontrakter, gode og lange kontrakter.

- Reders samarbeidspartnere

- Erfaren ledelse, eiere med tilgang til kapital og langsiktig strategi.

Her følger noen eksempler på slike krav fra en finansinstitusjon:

Eksempler på krav

Prosjekt m/ lange kontrakter og god kontraktsmotpart:

- Verdijustert egenkapital > 20 %

- EBITDA/ renter + avdrag > 1

Prosjekt u/ lange kontrakter og god kontraktsmotpart:

- Bokført egenkapital > 40%

- EBITDA/ Netto renter + avdrag > 1,5

Kystbåter:

- Verdijustert egenkapital > 30%

Gjeldsbetjeningsevne > 115%

I tillegg til disse kravene, som kan endres over tid eller hurtig avhengig av den til enhver tid rådende markedssituasjon, vil en bank kreve sikkerhet i form av:

Sikkerhet

Pant i skip og andre anleggsmidler

Klausuler ved mislighold

Forsikring av skip og andre anleggsmidler

Handlefrihet

Som beskrevet over, er det ofte høye rentesatser på kortsiktige lån. Derfor anbefaler eller krever de fleste banker at anleggsmidler er finansiert med langsiktige lån. Slike lån har som regel en betydelig lavere rentesats enn de kortsiktige lånene. Med begrepet handlefrihet menes det at en har en god nok egenkapital til å kunne investere i mindre uten å måtte låne til det. Dersom en har en stor andel av gjelden på kortsiktige vilkår, vil det mesteparten av inntektene fra driften gå med til å betjene renter og avdrag på lån. Om en da skal gjøre mindre investeringer i materiell – eksempelvis nytt utsyr til skipene – vil en kunne ha gjort seg avhengig av å ta opp nye kortsiktige lån for å finansiere dette. Da er det fort gjort at en kommer i en situasjon der en blir avhengig av bankene og ikke lenger bestemmer selv. Det meste blir veldig usikkert og tungvint og en kommer inn i en vond sirkel som det kan være vanskelig å komme ut av. Har er derimot en stor andel av gjelden på langsiktig basis, vil en kunne disponere større deler av inntektene til å finansiere investeringer uten å måtte spørre noen finansinstitusjoner om hjelp. En oppnår også større fleksibilitet i en verden hvor det kreves stadige omstillinger for å henge med.

Refinansiering

Når en skal refinansiere sin gjeld, handler det som regel om å konvertere kortsiktig gjeld til langsiktig sådan. Dette kan føre til større handlefrihet og til at man kommer ut av en ond sirkel ved at en slipper å ta opp stadig nye kortsiktige lån. Det har også den fordelen at en større del av overskuddet fra driften kan overføres til egenkapitalen og således styrke denne, noe som gjør at bedriften blir mer solid og motstandsdyktig i trangere eller omskiftelige tider.

Er bedriften kommet i en situasjon der egenkapitalen er for liten eller gått tapt, kan en vurdere å få noen til å investere i bedriften ved å tilføre friske midler. Har en dette som mål, må en ikke ha for stor andel av sine økonomiske forpliktelser på kortsiktige vilkår. Potensielle investorer vil gjøre sine overslag ved å beregne nøkkeltall før de går inn med kapital, og vil kunne kreve en refinansiering før de investerer. Alle investorer ønsker maksimal avkastning av sine investeringer – ingen, eller svært få, driver med veldedighet i businessverdenen.

Innsparinger

Skulle det hende at inntektene blir for små til å forsvare utgiftene, eller at en ikke klarer å oppnå å tilfredsstille kravene til avkasting eller egenkapital må en gjøre noe. Dagens skipsfart er en global bransje med høy grad av konkurranse. For å vinne kontrakter og anbud spiller fraktrater eller pris en stor rolle. I konkurranse med lavkostland – stater med andre vilkår enn norske – vil det være nødvendig med innsparingstiltak av ymse slag. Svært ofte vil det være et spørsmål om være eller ikke være for rederiene.

Mannskaps-/personalkostnader står for en stor del av av driftskostnadene og utgjør derfor et av de mest brukte innsparings-potensialene. Mange rederier velger derfor å flagge ut sine skip slik at de kan ansette billigere folk. For at rederne skal kunne ansette norske skipsarbeidere på skip registrert i NOR og NIS er det innført en ordning med tilskudd. Jf. FOR-2016-02-26-204: «Forskrift om tilskudd til sysselsetting av arbeidstakere til sjøs». I grove trekk går dette ut på at rederiene får refundert hele eller deler sine kostnader til skatter og avgifter som er den del av lønnen til de ansatte. Dette har gått under navnene; «Refusjonsordningen» og «Nettolønnsordningen» med varierende grad av størrelsen på refusjonen.

Alternativet er å effektivisere driften slik at en kan klare seg med færre ansatte. Det skal heller ikke legges skjul på at budsjettposten vedlikehold ofte minimeres for å holde kostnadene nede.

Outsourcing er et begrep som har vært kjent i de seinere årene. Dette betyr at bedrifter leier inn andre selskaper for å utføre oppgaver de selv har hatt ansatt folk til å gjøre. Det er da en forutsetning at dette medfører innsparinger for bedriften.

Men også renter og avdrag på lån kan representere en stor del av kostnadene til en bedrift. Særlig vil dette blant andre kunne gjelde for bedrifter med stort investeringsbehov i en startfase samt etablerte rederier som har vert for optimistiske ved sine investeringer. Dette siste finnes det mange eksempler på, særlig i tiden etter 2014 som var preget av nedgang i ulike aktiviteter.

Budsjettering

En vesentlig del av økonomistyringen er budsjetter. Disse settes opp i henhold til bedriftens økonomiske målsettinger (se 3.3 her) på lengre og kortere sikt og er styringsverktøy for å nå disse målene. Uten slike verktøy vil det være svært vanskelig å legge planer for og å følge opp driften.

Arbeidet med å sette opp budsjetter for påfølgende år starter gjerne opp høsten før. Her engasjeres de ulike avdelingene, inklusive skipene, til å utarbeide budsjetter for driften kommende år. Disse forslagene blir så oversendt rederiets ledelse og økonomiavdeling for revisjon. Ved en slik revisjon må rederiets ledelse se på de ulike budsjettforslagene i forhold til det overordnede- eller totalbudsjettet. Det er derfor trolig at de ulike avdelingene ikke får det som ønske i første omgang og må revidere sine budsjetter i henhold til rederiets tildeling. Her er det dog slik at kostnader som er nødvendige for å opprettholde lovpålagte krav må prioriteres om en skal kunne fortsette driften. Særlig er det viktig å påse at nødvendig vedlikehold ikke nedprioriteres. Vedlikehold er ellers en yndet salderingspost.

Rederiets ledelse og økonomiavdeling må gjøre vurderinger ut ifra stipulerte inntekter. Inntektene vil avhenge helt av de rådende og forventede forhold i det markedet en opererer. En må vurdere hvilke fraktrater en kan forvente ut ifra tilbud og etterspørsel i markedet for den traden eller de trades rederiet har sin virksomhet. Det må tas hensyn til kostnader i form av vedlikehold av flåten, økning i bunkerspriser, lønnsøkninger, større og mindre investeringer i anleggsmidlene, endringer i rentenivå og valutasvingninger for å nevne noen elementer som påvirker framtidig drift.

Budsjettene settes som regel opp i IKT-baserte systemer som er tilpasset rederiets kontoplan. De ulike rederiene vil benytte seg av ulike systemer, så ved arbeidet med budsjettene må en sette seg godt inn i disse slik at en sikrer at de riktige tallene kommer på rett plass. En må ha i tankene at oppfølgingen av budsjetter baseres på løpende regnskapsrapporter.

Nå en skal bestemme tall for budsjetter er det i hovedsak to måter å gjøre dette på:

Prognoser: Disse tallene framkommer ved at man ser på tidligere måneder og år, eventuelt så langt inneværende år og de revisjoner en har gjort underveis i budsjettperioden. Med utgangspunkt i dette legger en til forventet prisstigning og lønnsøkning. Dette dreier seg om løpende kostnader som drivstoff, proviant, lønninger, forsikringspremier o.l. Hva angår inntekter så vil disse også basere seg på prognoser, men her vil den forventede markedsituasjonen veie tyngre enn tidligere tall.

Konkrete tall: Her vil en operere med konkrete beløp for kostnader og inntekter. På kostnadssiden kan det dreie seg om innkjøpsavtaler, anbud på verkstedsopphold og investeringer i materiell og lignende. For inntektene sin del kan dette være leie for skip sluttet på tidscertepartier (se befraktning under her). og andre faste innkomster fra driften.

Rullerende budsjetter:

Dette er budsjetter som oppdateres fortløpende i henhold til regnskapsrapporter. Som regel har en her et perspektiv på de neste 12 måneder. Hvor ofte slike oppdateringer foretas vil variere, men ofte er det snakk om revisjoner i forbindelse med kvartals- og halvårsrapporter. Er det snakk om større endringer i driften eller omgivelsene, kan det være at en har oftere oppfølginger, eksempelvis hver måned.

Budsjettkontroll med påfølgende revisjoner kan være ressurskrevende, derfor er det enkelte, større og solide bedrifter som holder seg til faste budsjetter for å spare på ressursbruken.

Faste budsjetter:

Her følges de oppsatte budsjetter uten at det foretas større revisjoner, en bare registrerer avvik. Slike avvik tas med ved oppsett av neste års budsjett. For mindre bedrifter som driver marginalt vil dette nok ikke være aktuelt.

Ulike budsjettyper

Finansbudsjetter

Finansbudsjetter har som mål å beskrive hvordan man sikrer nødvendige midler for å gjennomføre planene som er lagt for driften. Man får en oversikt over virksomhetens kapitalbehov til enhver tid.

Likviditetsbudsjett: Dette budsjettet skal sørge for at en har tilstrekkelige midler til å svare løpende økonomiske forpliktelser som å betale regninger, lønninger, reiseavhengige kostnader, renter og avdrag på gjeld for å nevne noen.

Investeringsbudsjett: Her setter man opp et budsjett basert på en plan for finansiering av planlagte større eller mindre investeringer.

Totalbudsjetter: Man lager her budsjetter som har hele driften som målsetting. Disse deles gjerne opp i to deler:

- Resultatbudsjett: Dette budsjettet beskriver hvilke inntekter og kostnader som skal til for å oppnå forventet resultat. Dette budsjettet vil kunne bli delt opp i underbudsjetter for resultater som oppnås ved de ulike avdelingene.

- Balansebudsjett: Her tas det utgangspunkt i ønsket struktur på finansieringsstrukturen til bedriften. Dette kan være ut ifra et ønske eller krav om styrking av egenkapitalen, nedbetaling eller refinansiering av gjeld. Balansebudsjettet må ses i sammenheng med resultatbudsjettet.

Driftsbudsjetter

Dette er detaljerte budsjetter som settes opp for den enkelte avdeling og representerer den planlagte driften gjennom året. Her vil en legge inn forventede kostnader ved driften av de ulike avdelingene. Et skip vil være en slik avdeling, hvor en deler inn driften i underavdelinger som dekk, maskin og forpleining. Om bord vil det være skipsledelsen som har ansvaret for sette opp et totalt driftsbudsjett for skipsdriften, med unntak av inntekter og kostnader som eksempelvis hyrer til besetningen (unntatt stipulert bruk av overtid).

Eksempel på driftsbudsjett på Excel:

BUDSJETT FOR 2008 – Beløp x 1000 NOK

| ITEM | JAN | FEB | MARS | APRIL | MAI | JUNI | JULI | AUG | SEPT | OKT | NOV | DES | TYPE |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Overtid | 15 | 15 | 15 | 15 | 165 | 70 | 40 | 50 | 50 | 5 | 5 | 5 | Mål |

| Bunkers | 50 | 50 | 50 | 32 | 3 | 30 | 25 | 25 | 25 | 45 | 45 | 45 | Prognose |

| Maling | 25 | 25 | 25 | 25 | 1400 | 100 | 100 | 25 | 10 | 10 | 10 | 10 | Mål/Prognose |

| Verktøy | 10 | 15 | 15 | 15 | 25 | 10 | 10 | 10 | 5 | 5 | 30 | 30 | Mål/Prognose |

| Stores | 15 | 15 | 15 | 15 | 1000 | 10 | 15 | 15 | 15 | 15 | 15 | 15 | Mål/Prognose |

| Proviant | 8 | 8 | 8 | 9 | 9 | 9 | 9 | 9 | 9 | 9 | 9 | 9 | Prognose |

| Navigasjon | 25 | 25 | 25 | 10 | 10 | 10 | 10 | 15 | 25 | 25 | 25 | 25 | Mål/Prognose |

| Maskin | 10 | 50 | 0 | 0 | 50 | 0 | 0 | 15 | 15 | 15 | 15 | 15 | Mål/Prognose |

| SUM | 158 | 203 | 153 | 121 | 2662 | 239 | 209 | 164 | 154 | 129 | 154 | 154 | |

| Totalt forbruk | 4500 |

| TOTAL | 4500 | Forbruk |

| Fra | rederiet | 4500 |

| SALDO | 0 | Rest til bruk/manko som må hankes inn Prognosebudsjett: Budsjettall etter erfaring fra tidligere år, korrigert for prisstigning. Målbudsjett: Budsjettall ut fra konkrete kostnadsoverslag, for eksempel verkstedsopphold |

Prosessen ved oppsett av budsjett

Prosessen med å sette opp et budsjett starter som regel på høstparten i året før neste budsjettår. For et fartøys del vil det være snakk om å vurdere og sette opp forventede driftskostnader. Disse kostnadene fordeles månedsvis utover året i de månedene de er forventet å påløpe. Skipsføreren vil kalle inn sine departementssjefer (overstyrmann, chief og stuert og eventuelle andre sjefer) for å drøfte driften kommende år. Det er vanlig at man ser på seilingsplan for kommende år, tidligere år samt hvordan en ligger an i forhold til inneværende budsjettår. Som nevnt ovenfor vil noen kostnader være lite variable fra år til år – proviant, stores o.l. – så her kan man bruke tidligere tall og justere disse for estimert generell prisstigning. Hva angår bunkers, så vil dette være knyttet til seilingsplan ved at en må innhente priser og kvaliteter i de områdene en er planlagt å seile i. Særlig vil kvaliteten på den bunkers som kan leveres være viktig å ta hensyn til. En må også se på planlagte innkjøp, reparasjoner eller vedlikehold av utstyr om bord samt andre kostnader som en har eller har mulighet til å skaffe konkret tallmateriale for. Dette siste skjer som regel i samhandling med rederiets landorganisasjon; teknisk- og driftsavdeling. En må sette opp et så realistisk budsjett som mulig, ellers vil en ikke bli tatt på alvor og risikere at budsjetteringen for skipet blir flyttet på land. Kostnader i forbindelse med lovpålagte krav og sikkerhet må prioriteres og utheves spesielt overfor rederiets landorganisasjon. Det er svært nyttig å involvere flest mulig av besetningen om bord ved utarbeidelsen av et driftsbudsjett. En kan oppnå et større engasjement og eierskap som vi være fordelaktig i oppfølgingen av budsjettet.

Når en har satt opp et budsjettforslag, sendes dette inn til rederiet for revisjon. Her må en forvente at en må gjøre endringer. Rederiet har sine rammer å tildele de enkelte avdelinger midler ut ifra. Da må skipsføreren kalle inn sine departementssjefer for å revidere budsjettet. Skal de kuttes i noen poster, må en passe på at nødvendige kostnader i forbindelse med sikker drift og lovpålagte krav skjermes. Ofte vil en oppleve at reduksjoner går utover planlagt vedlikehold. Det reviderte budsjettet sendes inn til rederiet for godkjenning. Dette er en prosess som vil kunne gjenta seg opptil flere ganger før en endelig godkjenning foreligger.

Oppfølging

Et driftsbudsjett følges opp ved å sammenholde det med regnskapsrapporter. Som regel kommer slike rapporter for hver måned. Disse rapportene gås gjennom av skipsledelsen for at eventuelle avvik kan registreres slik at budsjettet kan justeres for den videre drift. Ved mindre avvik vil dette kunne gjøres om bord, men ved større avvik vil det være nødvendig å justere budsjettet i nært samarbeid med land-organisasjonen. Slike avvik kan være ekstraordinære kostnader som påløper ved tilfeldige reparasjoner eller uoppsettelig, ikke planlagt, vedlikehold som krever innkjøp av materiell og bruk av overtid. Hvor stort handlingsrom som er tillagt den enkelte skipsfører for revisjon av budsjettet vil variere fra rederi til rederi. Vanligvis vil dette være klargjort på forhånd ved førerens fullmakter.

Innkjøp

Før innkjøp foretas må en kartlegge behovet; Erfaringsmessig forbruk av stores, bunkers, proviant etc. Deretter kommer anbudsrunder med leverandører (som regel gjøres dette av rederiet for bunkers, stores eller større investeringer) – INCOTERMS. Som regel er det, i våre dager, rederiets landorganisasjon som står for innkjøp i henhold til innmeldt behov fra fartøyene.

Innkjøp av andre varer og tjenester foretas i henhold til skipsførerens fullmakt. Varer, reservedeler etc. bestilles som oftest i henhold til fartøyets/rederiets kontoplan med referanse til SFI – kontoplan.

Alt dette bør være nedfelt i driftsbudsjettet. Her er det viktig ved oppfølgingen av budsjettet at en har en oversikt over hva som er satt i bestilling. Hvis ikke dette gjøres risikerer man at det plutselig dukker opp en faktura på noe man hadde glemt og som lager krøll for budsjettet.

Nåe varer og annet som er bestilt mottas må en kontrollere at man har fått levert det som er bestilt;

- Sjekk antall, type og kvalitet ved mottak ift. Bestillingen OG at det faktisk er bestilt til ditt fartøy

- Sjekk for smuglergods så som narkotika, våpen o.l. samt for bomber og annet terror-relatert.

- Registrer som mottatt umiddelbart – materiell med fareklasse i eget register.

- Lagre mottatt gods forsvarlig

Verdiskaping

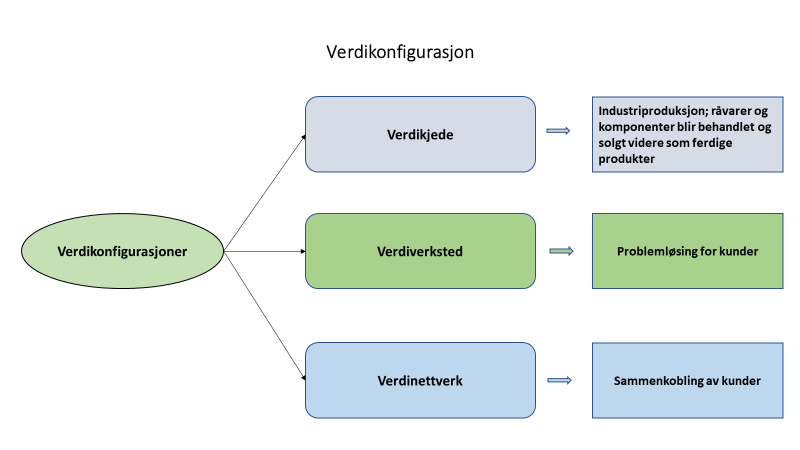

Verdikonfigurasjoner

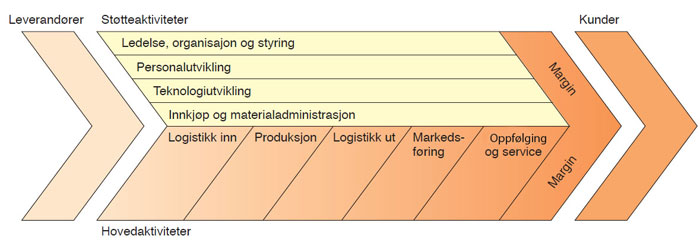

Verdikonfigurasjoner beskriver ulike måter å skape verdier på. I tradisjonell industriproduksjon brukes begrepet Verdikjede. Dette utrykket brukes også for å beskrive verdiskapingen i skipsfarten. Imidlertid er det slik at det er flere måter å skape verdier på, også innen shipping. Noen verdier skapes ved at kunder leier inn spesialkompetanse for å løse ulike problemer. I dag er det, både i offentlig og privat virksomhet, en utstrakt bruk av konsulenter som tar seg oppgaver bedriftene selv ikke har kompetanse til å håndtere. Dette kalles ofte Verdiverksted. Advokatfirmaer kan være eksempel på denne typen av verdiskaping. En annen form for verdiskaping er å koble kunder sammen. Personer eller selskaper som har et større eller mindre nettverk av ulike leverandører av varer og tjenester kan yte service ved å koble disse sammen for å utføre oppdrag. Verdinettverk er betegnelsen som brukes på dette. Innen skipsfarten kan et eksempel på dette være befraktere.

Verdiskaping i skipsfarten

Transport av varer og personer har vært den tradisjonelle måten skipsfarten har skapt verdier på. Slik er det også fremdeles. I dagens verden er det imidlertid flere ulike former for aktiviteter til sjøs, eksempelvis petroleumsvirksomheten til havs, som har skapt et behov for ulike behov for problemløsninger for kunder. Verdiskapingen i shipping-bransjen har derfor blitt mer sammensatt.

Figuren over beskriver en tradisjonell verdikjede som også kan relateres til skipsfarten.

Leverandører

Leverer råstoff for produksjonen. I skipsfarten kan dette være leverandører av bunkers, proviant og lignendeStøtteaktiviteter

Rederiledelsen, organisering og styring av driften

Opplæring og kursing av personell om bord og i land

Utvikling av teknologi i samarbeid med utstyrsprodusenter, skipsbyggere (verksteder) og forskningsinstitusjoner

Administrasjon av innkjøp og materiell samt annen administrasjonHovedaktiviteter

Logistikk inn: Levering av gods, utstyr eller passasjerer til havn

Produksjon: Transport eller utføring av annet oppdrag

Logistikk ut: Mottak og viderebefordring av gods, utstyr eller passasjerer i havn

Markedsføring: Skaffe oppdrag og promotere rederiet (PR)

Oppfølging og service: Sørge for å levere oppdrag.

KundekontaktMargin

Fortjeneste (Kan være lav i et presset marked)Kunder

De som benytter seg av rederiets tjenester; lasteiere, oljeselskaper, samferdselsmyndigheter, reisebyråer o.l.

Befraktning

Skipsfarten handler om at redere inngår avtaler med noen som ønsker å få et eller annet fraktet fra et sted til et annet. Dette er det som kalles befraktning.

I norsk rett er befraktning nedfelt i Sjøloven; kapitlene 13: https://lovdata.no/dokument/NL/lov/1994-06-24-39/KAPITTEL_4-1#KAPITTEL_4-1 og 14: https://lovdata.no/dokument/NL/lov/1994-06-24-39/KAPITTEL_4-2#KAPITTEL_4-2 . Her finner en definisjoner og regler for transport til sjøs. Som regel er det dog slik at befraktning i høy grad baserer seg på private avtaler mellom partene – såkalte certepartier. For beford-ring av passasjerer finnes de norske reglene i Sjølovens kapittel 15.

Ratesystemer

Det er ulike systemer for fraktrater – hva redere kan regne med å få betalt for transport – for ulike trades. Innen oljetankfarten benyttes Worldscale som utgangspunkt for forhandlinger om frakt av last. Dette systemet ha utviklet seg over lengre tid og har som målsetting at et skip skal oppnå samme driftsresultat uansett hvor sjøreisen går. Utgangspunktet er W100 som varierer i henhold til etterspørselen i markedet. W100 angir et beløp i USD per tonn per døgn. Da store oljetankere (VLCC /ULCC) har lavere driftsutgifter per tonn fraktet olje og vil kunne klare seg med en lavere Worldscale enn mindre fartøyer. For en VLCC vil en W60 (60% av gjeldende W100) være en brukbar frakt mens en mindre oljetanker må over W100 for at det skal være lønnsomt.

I tørrlast er det så mange variabler i forhold til last og reiser at Worldscale ikke er brukbart, derfor vil fraktratene angis i USD varierende med etterspørselen i markedet. Ratene kan svinge veldig i løpet av kort tid. Det hele avhenger av volumet på verdenshandelen og tilgangen på tonnasje.

Aktører

Her følger en presentasjon av aktørene innen befraktning.

- Reder (owner) – tilbyr transport – i rettslig sammenheng kalles denne bortfrakter

- Transportør – organiserer transport (det må skilles mellom denne og bortfrakter)

- Befrakter (charterer) – etterspør transport

- Megler (broker) – forhandler avtale

- Avskiper (shipper) – sender gods

- Mottaker (consignee) – mottar gods

- Med gods regnes også passasjerer

Befrakteren er ansatt i et rederi eventuelt et disponentselskap. Noen rederier har egne befraktere som sørger for oppdrag til fartøyene. Befrakters oppgave er å sørge for at rederiets skip til enhver tid er engasjert i et fraktoppdrag. Dette gjøres ved å koordinere rederiets faste reiser slik at skipet laster ny last snarest mulig etter lossing. Han vil også søke å forhandle med oppdragsgivere eller lasteeiere for å få til enkeltreiser på best mulig vilkår.

Disse forhandlingene foregår som oftest via skipsmeglere. Vanligvis benyttes to meglere, en som representerer eieren av lasten og en som representerer rederen. Når en forhandling er avsluttet, er det skipsoperatøren som overtar og sørger for den praktiske oppfølgingen av avtalen. Når en avtale er inngått kalles det at den er sluttet altså har man foretatt en slutning av en avtale.

Skipsmegleren er en viktig aktør i forhandlinger og avtaleinngåelse av maritime forretninger over hele verden. I denne prosessen er skipsmegleren den som skal inneha spisskompetanse på sitt område. Han er enten ansatt i et skipsmeglerfirma eller er selvstendig næringsdrivende. I tillegg til å framforhandle avtaler kan mange skipsmeglere eller meglerfirmaer til by følgende tjenester:

Assistanse og rådgiving ved kontrahering (nybygging) av skip, assistanse ved klarering av skip ved anløp i norske havner, foreta research og markedsanalyser, tilby konsulenttjenester, utvikling av nye skipskonstruksjoner i samarbeide med skipsverft og skipsarkitekter, forhandle samarbeidsavtaler (Joint ventures) samt tilrettelegge finansielle og juridiske løsninger.

I shipping brukes en del spesielle ord og uttrykk (abbreviations eller terms), og da særlig innen befraktning. Det er ikke enkelt å holde rede på alle disse, derfor finnes det flere oversikter over disse.

Slutning av kontrakt (Certeparti)

Befrakter (Charterer) etterspør transport, dette kan være selger eller kjøper eller andre som ordner transport eller annet oppdrag eller en befrakter i et rederi er en som skaffer oppdrag for rederiets skip Bortfrakter (Owner) tilbyr transport. Dette kan være en reder, en som har leid skipet (eks. T/C) eller et managementselskap. Skipsmegler (Broker) forhandler fram en avtale mellom partene, skriver ut certepartiet (C/P) og fordeler det mellom partene i det antall eksemplarer det bes om. Utgangspunktet for en avtale er gjerne et standardcerteparti (se under) som passer for den transporten en ønsker. Dette standarddokumentet justeres så eventuelt i henhold til spesielle forhold som omfattes av den aktuelle avtalen. Slike justeringer tas ofte med som tilleggsklausuler i C/P, såkalte Rider Clauses eller bare Riders. En kan også gjøre endringer i selve standardteksten ved å overstryke klausuler eller endre dem. Ofte finner en begge deler i et C/P. Endringer eller tillegg underveis i charteret – Addendum – skjer også.

Voldgift (Arbitration)

Ved de fleste avtaler er det alltid en mulighet for at det oppstår situasjoner en ikke har tenkt på ved slutningen av C/P. Dette kan føre til at det kommer til en tvist mellom reder og befrakter. For å unngå bruk av rettsvesenet og å bruke mye tid og penger til advokater og langdryge rettssaker, er det vanlig at partene inngår en avtale om Voldgift (Arbitration) i C/P. Det avtales her hvor en slik voldgift skal holdes og hvilket lands regelverk som skal legges til grunn. Ofte brukes London etter britisk rett. Også Oslo, Gøteborg eller København etter norsk, svensk eller dansk rett. De tre sistnevnte har tilnærmet like rettsregler. I Norge er det Sjølovens Del IV, §§ 13 og 14 som regulerer dette. Dog er det slik at det er avtalen som legges til grunn i første omgang. Voldgiftsnemda består, som regel, av tre personer; en representant for hver av partene – arbitrator - og en oppmann – umpire. Dette er gjerne jurister med lang erfaring i saker som angår befraktning. Dersom representantene for partene ikke klarer å oppnå enighet, er det oppmannen som fatter en beslutning. Denne beslutningen er endelig og kan ikke ankes av partene dersom det ikke skulle dukke opp nye og tungtveiende bevis i saken.

Certepartiet

Avtalen og transport eller annet oppdrag kalles et certeparti (Charterparty - C/P) finnes blant annet:

Angivelse av laste-/lossehavn

- Type og kvantum last eller oppdrag

- Detaljerte bestemmelser (klausuler – clauses) om hvordan transporten eller oppdraget skal utføres. Hvem som har ansvar for hva og hvilke kostnader som skal svares av reder eller befrakter.

BIMCO: Baltic and International Maritime Conference. Dette er en privat organisasjon med hovedsete i København som blant annet utarbeider standard certepartiformularer. https://www.bimco.org. Det er også flere slike private organisasjoner rundt om i verden som lager standardformularer for befraktning. Blant annet: Standard certepartiformularer utarbeides av en del anerkjente organisasjoner:

- NYPE (The New York Produce Exchange)

- ASBA (Association of Shipbrokers and Agents)

- FONASBA (Federation of National Shipbrokers and Agents)

- Oljeselskapene har ofte sine egne C/P – formularer:

- BP time

- Shelltime

En del sentrale klausuler som må avklares ved slutning av C/P - på engelsk og norsk.

| Ship particulars | Skipet |

|---|---|

| Name | Navn |

| Classification/certificates – due for renewal/revision | Klassifikasjon/sertifikater – due for fornyelse/revisjon |

| Ship performance; | Skipets ytelse og kapasitet; |

|---|---|

| Service speed – consumption – fuel capacity | Service speed – forbruk – bunkerskapasitet |

| Cargo capacity at summer draft | Lastekapasitet til sommermerket Utstyr for lasthåndtering |

| Deadweight (Payload) | Dødvekt for last |

| Volumcapacity (grain/bale) | Volumkapasitet (grain/bale) |

| Tank-top strength | Styrke på tanktopp |

| Heating/coating | |

| Cooling | Kjøling |

| Crew competence | |

| Volumcapacity (grain/bale) |

| Trading limits; | Begrensninger; |

|---|---|

| Insurance limits {.half | Grensen for forsikringen |

| Ship size | Skipets størrelse |

| Political limits | Politiske begrensninger |

| Tanks (stainless/coated/heating) – Holds – TEU's | Tanker (rustfritt/coatet/heating) |

| Crew competence (eg. Polar Code) | Lasterom – TEU'er |

| Classification | Besetningens kompetanse |

| Klasse |

| Availability; | Tilgjengelighet; |

|---|---|

| Present position – time to actual port/area | Nuværende posisjon – tid til aktuell havn eller område |

| Other fixed charters | Andre faste avtaler |

| When due for shipyard (other maintenance) | Når er verkstedsopphold eller annet vedlikehold planlagt eller avtalt |

| Administration: | Adminstrasjon; |

|---|---|

| Subletted – leased | Frambortfraktet - leaset |

| Flag (restrictions to flag of convenience) | Flagg (restriksjoner ved bekvemmelighetsflagg) |

| Reputation | Omdømme |

Erstatningskrav

Disse opplysningene må være korrekte, ellers kan rederiet bli gjenstand for store erstatningskrav.

De mest vanlige certepartitypene med svært generelle vilkår beskrevet:

| Reiscerteparti | Voyage chart – V/C | Fraktavtale for enkle reiser eller flere påfølgende (consecutive) reiser Reder betaler reiseavhengige kostnader Reder betaler alt annet * Reder har rederansvar NB: Beregning av liggetid |

| Tidscerteparti | Time chart – T/C | Befrakter leier skipet for en avtalt periode til månedlig leie Han ordner frakt og betaler reiseavhengige kostnader inkl. bunkers. Fører mottar lastordre fra befrakter * Reder har rederansvar |

| Fraktkontrakt | Contract of Affreightment - CoA | Befrakter betaler for transport av større mengder last til fast pris og innenfor et definert tidsrom Reder utfører denne transporten med ett eller flere skip Reder har rederansvar |

| Bareboat certeparti | Demise chart – D/C | Befrakter overtar driften av skipet, dvs. alle utgifter inkl. forsikringer med unntak av reders finansielle kostnader Han betaler månedlig leie til reder Befrakter overtar rederansvaret |

Sentrale klausuler

Voyage chart:

| Vessel | Beskrivelse av fartøyet; Lastekapasitet, klasse, forsikring, servicespeed o.l. |

| Lay/Can | Tidspunkt for skipets ankomst lastehavn. Befrakters dato for å kansellere avtalen om skipet er forsinket. |

| Laytime (Liggetid) | Avtalt tid for lasting/lossing. Starter når NOR er sendt og akseptert |

| Notice of readiness (NOR) | Skipet sender melding til befrakter om at det er ankommet og klar for lasting eller lossing |

| Demurrage/Despatch | Overliggetid eller innspart tid i havn i henhold avtale. Demurrage er en ekstra betaling fra befrakter dersom denne ikke klarer å levere eler motta last innenfor avtalt tid. Satsen for demurrage er bestemt i C/P per døgn og regnes pro rata5. Despatch er befrakters mulighet for å trekke fra frakten dersom lasting/ lossing blir ferdig før avtalt tid. |

| General Ice Clause | Bestemmelser om seilas i isfarvann |

| Advance Notices | Forhåndsmeldinger til befrakter iht. C/P |

| Lien | Pant. Befrakter har pant i skipet for betalt men ikke utført seilas. Rederen har pant i lasten for ikke oppgjort frakt. |

| Stevedore Damage | Skade påført av sjauere – hvem skal erstatte? |

| Strikes and other Hindrances | Hvordan en skal forholde seg ansvarsmessig ved streik og andre hindringer |

| Force Majeur | Force Majeur |

| Arbitration | Voldgift. (se ovenfor) |

| Deviation | Avvik fra oppsatt seilingsplan. Her blir man enige om hvilke avvik som er akseptable innenfor rammen av avtalen. |

Time chart:

| Off hire (Suspension of hire) | Dersom skipet, av en eller annen grunn, ikke skulle være i stand til å utføre avtalte tjenester kan befrakter trekke fra leien for den tiden som er gått tapt. Dog har reder en buffer som kalles charterers franchise. Dette er befrakters egendandel ved stans og gir reder en tidsfrist for å komme i gang igjen. Ved lengre tids leie vil det som regel være avtalt off-hire ved verkstedsopphold og lignende planlagte stans i operasjoner. |

| Reporting routines (Directions and logs) | Bestemmelser i C/P om hvilke rutiner som gjelder for seilingsordrer og rapporteringer mellom skipets fører og befrakter. |

| Sublet | Frambortfrakting – en befrakter leier ut et skip til en annen befrakter. |

| Lien | Samme som for V/C |

| Arbitration | Se ovenfor |

| Trade | Her er det nedfelt hvilke trades skipet kan settes i. Ofte handler dette om typer last som ikke er aktuelle og områder hvor skipet ikke er forsikret til å seile i – «whitin insurance limits». |

| Owners to provide/Charterers to provide | Her er det bestemt hvem som skal betale for hva. Eksempelvis om det er reder eller befrakter som skal sørge for og betale for lasting/lossing. |

| Excluded ports | Havner som skipet ikke under noen omstendighet skal seile i. eksempelvis krigssoner, eller havner med smittsomme epidemier. |

| Master | Dette dreier seg om førers ansvar og forpliktelser overfor befrakter. |

| Salvage | Her er det avtalt hvordan en skal forholde seg i tilfelle av berging. Dette kan dreie seg om off-hire ved assistanse eller fordeling av bergelønn. |

| General Average | Felleshavari. Jf. Sjøloven kap. 17 og YAR. Her er partenes andel av felleshavaribidrag fastlagt |

| Sublet | Frambortfrakting. Avtale om befrakters mulighet for å leie skipet ut til annen befrakter. Rederiet forholder seg til opprinnelig befrakter. |

| BIMCO/MTSA ISPS Clause for Time Charterparties | Hvordan reder og befrakter skal forholde seg ved ISPS – situasjoner. |

| Force Majeur |

Contract of Affreightment:

| Performing vessels | Beskrivelse av fartøy eller fartøyer. Lastekapasitet, klasse, forsikring, servicespeed o.l. |

| Total quantity – Number of shipments | Total mengde last – antall seilinger |

| Quantity per shipment | Mengde per seiling |

| Programme of shipment/Sceheduling | Seilingsprogram - timeplan |

| BIMCO bunker price adjustment clause | Klausul om justering av bunkerspriser |

| Despute resolution clause | Samme som arbitration |

| Notices clause | Forhåndsmeldinger |

| Declaration of loading/discharging port(s) | Deklarasjon om laste-/lossehavn(er). |

| Demurrage – despatch money | Se ovenfor |

«BIMCO VOLCOA»

Eksempel: «BIMCO VOLCOA» – finnes som pdf-fil på internett.

Bareboat – Demise chart:

| Surveys on delivery and redelivery | Omtaler hvilke inspeksjoner som skal foretas og av hvem, før befrakter overtar skipet og når det leveres tilbake til reder |

| Inspection | Dette kan dreie seg om inspeksjoner underveis i leie- perioden |

| Inventories, oil and stores | Oversikt over inventar, bunkers, SOM og stores |

| Delivery | Når og hvor skipet skal overleveres |

| Maintenance and operation | Bestemmelser om vedlikehold og operasjon |

| Insurance, repairs and classifications | Avtale om forsikring, reparasjoner og klasse |

| Guarantee works | Garantiarbeider |

| Mortgage | Betjening av lån |

| Indemnity | Skadesløsholdelse. Befrakter overtar rederansvaret og dermed også ansvar for eventuelle skader som skipet påfører tredjemann i forbindelse med driften |

| Trading restrictions | Begrensninger i typer trades skipet kan settes inn i |

| Salvage | Berging |

| Lien | Pant skip og last |

| Despute resolution | Voldgift |

Eksempel: "BIMCO Barecon" – finnes som pdf-fil på internett.

I tillegg til disse kommer det andre typer standardiserte certepartier, blant andre:

«BIMCO SLOTHIRE», (1 «slot» = Space for 1 x 20 foot TEU equivalent) som er et standard C/P – formular for frakt av containere og kan omfatte både T/C og V/C. Her har reder rederansvaret. Som en kuriositet kan nevnes at i dette C/P er det tatt med en klausul om blindpassasjerer og «BIMCO Supplytime» for offshore-virksomhet. Eksempler på disse og andre finnes som pdf-filer på internett.

Større befraktere benytter seg dog ofte av sine egne certeparti-formularer som naturlig nok favoriserer dem selv uten at de nødvendigvis er urimelige sett fra reders side.

Konnossement - Bill of Lading

Dette er et viktig dokument innen befraktning. Det har tre funksjoner jf. Sjøloven §§292 - 307:

Konnossement - Bill of Lading

Lastens ID

Lastens kvantum; bevis for en avtale om sjøtransport og for at transportøren har mottatt eller lastet godset

Førers lovnad om å utføre transport i henhold til Certepartiet og inneholder en bestemmelse om at transportøren påtar seg bare å utlevere godset mot tilbakelevering av dokumentet.

Konnossementet bestemmer vilkårene for transporten og utleveringen av godset i forholdet mellom transportøren og en annen innehaver av konnossementet enn senderen. Bestemmelser i transport-avtalen som ikke er tatt inn i konnossementet, kan ikke gjøres gjeldende overfor en slik innehaver, med mindre konnossementet viser til dem.

«Clean Bill»: Når lasten mottas om bord skal føreren signere på konnossementet. Før det skrives under må en forsikre seg om følgende:

- At lastens type og kvalitet er i henhold til det som er avtalt i C/P og at den er uten skader. Dersom det er tanklast tas det prøver underveis i lastingen. Disse prøvene – samples – oppbevares om bord for det tilfellet at det kommer klager i etterkant. For last som krever noen form for kjøling, måles det at temperaturer er i henhold til angitte spesifikasjoner.

- At en har fått om bord det avtalte kvantum som er angitt i C/P. Her må en være klar over at det ved tanklast vil kunne være at befrakter har anledning til å framskaffe last innenfor en avtalt margin. En slik margin vil være angitt i den lastordren skipet har mottatt - ofte betegnet:

- Molco: More or less charterers option

Det kan også være at det er opp til skipsføreren å avgjøre mengden last av hensyn til skipets sikkerhet i forhold til dypgående og lignende. I så fall vil det i lastordren stå: - Moloo: More or less owner's option

- Molco: More or less charterers option

Eks. 100 000 t Arabian crude, +/- 5 % molco.

Som vil si at avskiper kan velge å levere mellom 95 000 t og 105 000 t last.

Et clean bill betyr at konnossementet er i henhold til det som er bestemt i C/P og lastordre. Avvik fra dette må anføres i konnossementet med signatur fra avskiper (shipper). Noen avskipere tilbyr et såkalt «Letter of indemnity» - LOI ved avvik. Dette er en erklæring om at befrakter holder reder skadesløs ved eventuelle erstatningskrav fra lasteier eller mottaker (consignee). Det anbefales ikke å akseptere et slikt dokument da det vil kunne ha en tvilsom juridisk verdi. Ved tvil bør føreren ta kontakt og med rederiet og konferere med dem før konnossementet eventuelt signeres av føreren. Uansett må føreren levere et «Letter of protest» til befrakteren. Er det levert for lite last, må et slikt dokument følges av beregninger over hvor mye skipet kunne ha lastet. Dersom befrakter ikke klarer å levere avtalt mengde last, skal de betales «Dødfrakt». Hvis fartøyet ikke kan ta imot avtalt mengde last risikerer rederiet p måtte betale erstatning til befrakter. Sikring og beskyttelse av lasten er ofte nevnt i C/P. om det ikke finnes en slik klausul, er det rederiets ansvar at det blir gjort. Skipets besetning må uansett forvisse seg om at lasten er behørig stuet og sikret før avgang og underveis.

I forbindelse med transportørens ansvar for skader, er det et sett med internasjonale regler som kommer til anvendelse:

Haag-/Visby reglene

Disse reglene (FN-konvensjon) anses som et praktisk og rimelig kompromiss mellom lasteier og reder. Transportøren er alltid fritatt for ansvar dersom det kan bevises at tap eller skade på gods ikke kan lastes feil eller forsømmelse fra transportørens side eller noen denne svarer for. Dette fritaket gjelder også dersom tap eller skade skyldes såkalte nautiske feil. Dette er feil eller forsømmelser begått av transportørens folk. Det samme gjelder tap eller skade oppstått ved brann som ikke skyldes ham selv. Transportøren vil også kunne begrense sitt ansvar han blir holdt ansvarlig.

Se: https://www.jus.uio.no/lm/sea.carriage.hague.visby.rules.1968/doc.html

Hamburg reglene

Disse reglene var ment å skulle erstatte Haag-Visby reglene. Dog er det slik at denne konvensjonen ikke er ratifisert av de største sjøfartsnasjonene og derfor ikke gjelder over alt. Imidlertid legger bestemmelsene i Sjølovens kapitel 13 Hamburg reglene til grunn så langt de ikke strider mot Haag-Visby reglene.

Se: https://www.jus.uio.no/lm/un.sea.carriage.hamburg.rules.1978/

Rotterdam reglene

Denne FN-konvensjonen bygger på Haag-Visby reglene, men tar høyde for at transport i dag foregår ved hjelp av flere transportmetoder.

Liggetid

Dette en meget viktig oppgave i forbindelse med V/C hvor det er avtalt tid til rådighet i havn. Denne tiden stipuleres i henhold til det som er vanlig i angjeldende trade og havn. Det tas også hensyn til lastmengden og skipets og havnens laste- og lossekapasitet. Noen ganger oppgis liggetiden i timer, andre ganger i volum per time. Et skip på Voyage chart har som regel allerede en ny avtale om last til et gitt tidspunkt og sted. Derfor er det viktig at liggetiden overholdes slik at en ikke må bruke mye bunkers for å rekke neste havn i tide eller risikere at neste C/P kanselleres av befrakter. Dette er bakgrunnen for Demurrage – befrakter kompenserer for tap eller ekstra omkostninger for rederen på grunn av forsinkelser. Det er også viktig å merke seg at ved stans i operasjoner som skyldes skipet, vil liggetiden stoppe å dreie og en vil ikke kunne kreve demurrage dersom dette er årsaken til at en ikke blir ferdig i tide. Derfor må en unngå at skipet eller dets utstyr ikke er i operativ tilstand ved laste- og losseoperasjoner. Det er dessuten dyrt å ligge ved kai uten å gjøre noe. Despatch oppstår dersom befrakter utfører laste- eller losseoperasjoner raskere enn avtalt. Han kan da trekke fra i avtalt fraktbetaling. Vanligvis er despatch–raten halvparten av demurrage–raten. Begge disse regnes i beløp per døgn, pro rata (del av døgn). Eks: 36 timer = 1,5 døgn.

Liggetiden kan være avtalt i to former:

- Reversible: lasting/lossing regnes som en enhet

- Non-Reversible: lasting/lossing beregnes separat

Liggetiden begynner å dreie med utgangspunkt i NOR tendered. Her må en se på det aktuelle C/P fro hva som gjelder i det enkelte tilfelle. For å kunne beregne brukt liggetid er det viktig at skipets folk fører en nøyaktig «Port log». Dette er registreringer av alt som skjer fra en har ankommet laste-/ lossehavn eller på reden til slik havn. Når en fører en slik logg, er det viktig at en registrerer når lasting/lossing starter (commences), eventuelle stans i lasting/lossing (stop), om det er befrakter som er skyld i stansen (shore stop) eller om det er skipet (ship stop) og når operasjonen gjenopptas (resumed) og når lasting/lossing er ferdig og konnossement er mottatt og signert.

Eksempel:

M/V CORNFLAKES er sluttet på et V/C (Nippon Grain Charter Party), og skal laste i Baton Rouge for Europa/Rotterdam; 1 sb – shex (One safe berth – Sundays and holidays excluded). Laytime for loading: 72 hrs., Demurrage: 5 000 USD/day, despatch: ½ demurrage.

Fri 16 nov0700: Anchored at customary anchorage:NOR tendered Sat 17 nov0400: Stopped loading – hatches on due to rain Sun 18 nov0000 – 2400: Stopped loading – hatches on – ref C/P cl. 8 |

Mon 19 nov0000: Resumed loading Tue 20 nov0500: Stopped loading – hatches on due to rain Wed 21 nov0030: Pilot disembarked - set voyage |

Kalkulasjon av liggetid i henhold til Port log:

|

Date |

Day |

Time worked |

Laytime used |

Time saved/ |

Remarks |

|||||

|

From |

To |

days |

hours |

min. |

days |

hours |

min. |

|||

|

16.nov |

Fri |

10:00 |

24:00 |

|

|

|

|

|

|

10:30 Loading commenced |

|

00 |

56 |

30 |

00 |

15 |

30 |

|||||

Brukt liggetid: 72:00 hrs – 56:30 hrs: 15:30, vi ser at det er spart inn 15 timer og 30 minutter i forhold til avtalt tid. Derfor er det her snakk om despatch, altså at befrakter kan trekke fra på frakten.

Beregning: Despatch – (5 000 USD/2) x (15,5 hrs/24): 1614,58 USD

Reisekalkyler

Før et rederi inngår en avtale om transport vil det gjøre et overslag over lønnsomheten. Da setter man gjerne opp en reisekalkyle hvori inntatt kjente reiseavhengige kostnader. De faste kostnadene løper uansett, så de holdes utenfor disse beregningene. En slik kalkyle anvender den såkalte bidragsmetoden. Dette betyr, litt enkelt sagt, at en ser hvor mye den spesifikke inntjeningen bidrar til å dekke faste kostnader. Man bruker vanligvis bidragsmetoden innen shipping.

Eksempel:

Frakt: 2 mill. usd, seilingstid: 24 døgn, 2 døgn lastehavn, 2 døgn lossehavn, HO: 60 USD/tonn, DO: 98 USD/tonn

| ITEM | Forbruk | Seilingstid/ opphold i havn | Forbruk | Kostnad |

|---|---|---|---|---|

| HO | 60 t/døgn | 24 døgn | 1 440 t | 86 400 USD |

| DO steaming | 5 t/døgn | 24 døgn | 120 t | 11 760 USD |

| DO lastehavn | 6 t/døgn | 2 døgn | 12 t | 1 176 USD |